Theresa Shutt, directrice des investissements de Harbourfront, nous fait part de son point de vue sur l’impact de la baisse des taux d’intérêt sur les investissements du marché privé.

Theresa Shutt, directrice des investissements de Harbourfront, nous fait part de son point de vue sur l’impact de la baisse des taux d’intérêt sur les investissements du marché privé.

Enfin, l’ère de la «hausse prolongée» semble toucher à sa fin. La plupart des économies développées sont désormais passées à l’assouplissement monétaire, le Canada en tête avec quatre baisses de taux depuis juin. L’économie étant toujours en situation d’offre excédentaire, d’autres baisses sont attendues.

Les taux d’intérêt constituent un levier essentiel de l’économie, car ils influencent les coûts d’emprunt, les dépenses de consommation et les décisions d’investissement. Dans un contexte de taux d’intérêt bas, les rendements des différentes catégories d’actifs peuvent varier de manière significative, ce qui incite les investisseurs à allouer leur capital différemment qu’ils ne le feraient dans un contexte de taux d’intérêt plus élevés. Certains instruments d’investissement traditionnels offrant des rendements inférieurs, les gestionnaires de fonds et les investisseurs individuels se tourneront de plus en plus vers les marchés privés pour atteindre leurs objectifs de rendement.

La taille du marché privé a considérablement augmenté, avec 13 000 milliards de dollars d’actifs sous gestion dans le monde(1). Comme le marché continue d’évoluer et de se développer, les investisseurs ont désormais accès à une large gamme d’investissements sur le marché privé. Cependant, tous les produits ne se valent pas. Même si les opportunités d’investissement sur les marchés privés deviendront plus attrayantes dans un environnement de taux d’intérêt plus bas, la classe d’actifs reste très opaque et nécessite une expertise et une expérience considérables pour sélectionner les bons gestionnaires.

Comme une bouteille de vin, tous les investissements sur le marché privé ne vieillissent pas bien ; certains peuvent même se transformer en vinaigre !

Crédit privé

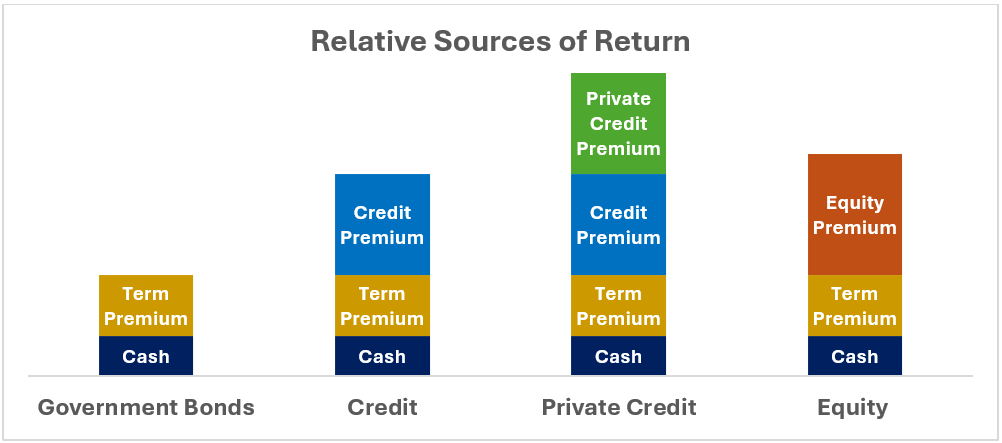

La majorité des stratégies de crédit privé étant investie dans la dette à taux variable, la baisse des taux d’intérêt exercera une pression à la baisse sur les rendements totaux de la dette privée. Par rapport aux titres à revenu fixe du secteur public, le rendement relatif du crédit privé reste très attractif.

Le financement de la dette privée est hautement personnalisé pour répondre aux besoins uniques de chaque emprunteur. Par conséquent, les gestionnaires de la dette privée sont en mesure de facturer un taux d’intérêt plus élevé, souvent appelé prime d'»unicité». En outre, comme tous les investissements sur le marché privé, le crédit privé offre des rendements accrus en raison de la prime d'»illiquidité», qui représente le rendement supplémentaire que les investisseurs reçoivent pour la détention d’actifs qui ne sont pas facilement convertibles en liquidités. Historiquement, ces sources de prime de rendement génèrent 200 à 300 points de base de marge supplémentaire par rapport à des investissements similaires en obligations publiques.

À titre d’exemple uniquement

À titre d’exemple uniquement

Des taux plus bas réduisent également les coûts du service de la dette pour les emprunteurs sous-jacents, ce qui diminue considérablement le risque de défaillance et de pertes sur les prêts, améliorant ainsi la qualité des investissements dans la dette privée.

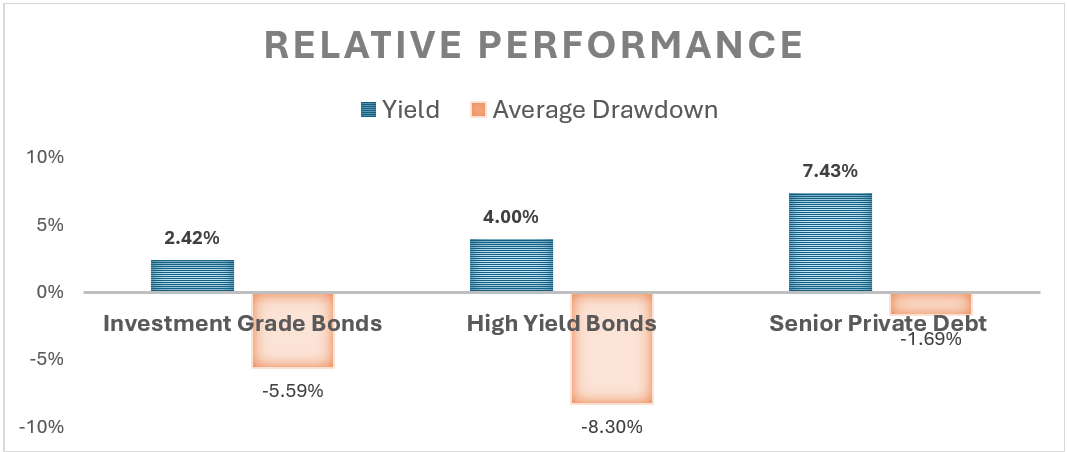

Examinez les rendements comparatifs et les remboursements moyens de la dette publique et privée au cours de la période de faibles taux d’intérêt entre 2011 et 2020.

Source : Purpose Investments

Le crédit privé est un prêt accordé à une société non publique. L’indice Cliffwater Direct Lending Index-Senior (CDLI-S) est utilisé pour représenter le marché du crédit privé. Le rendement est calculé en prenant le rendement moyen des prêts au sein de l’indice respectif. La réduction moyenne est calculée comme la moyenne du trimestre le plus performant de chaque année moins le trimestre le moins performant. La période est comprise entre le 31 mars 2011 et le 31 mars 2020.

Avec des rendements supérieurs et des taux de perte inférieurs à ceux des classes d’actifs traditionnelles, les investissements en crédit privé constituent un complément intéressant aux titres à revenu fixe du secteur public.

Capital-investissement

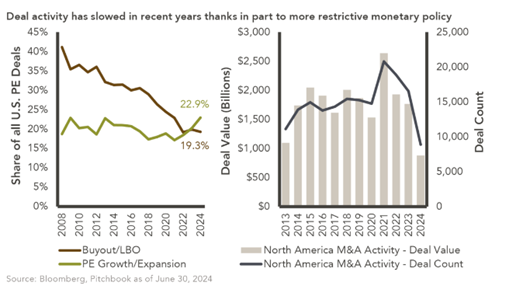

Le capital-investissement a été davantage mis à l’épreuve au cours des deux dernières années, marquées par une baisse de l’activité des transactions et des performances récentes par rapport aux rendements plus élevés générés les années précédentes. Étant donné que la classe d’actifs dépend fortement de l’effet de levier de la dette pour financer les transactions, l’activité du capital-investissement a été affectée par la hausse historique des taux d’intérêt qui a rendu la dette plus coûteuse au cours des derniers trimestres. Traditionnellement, le capital-investissement emprunte environ 40 à 50 % du prix d’achat des entreprises qu’il acquiert, de sorte que la hausse des taux d’intérêt a un impact significatif sur les rendements du capital-investissement. Dans l’ensemble, la hausse des taux d’intérêt a entraîné une diminution du nombre d’opérations de capital-investissement et des possibilités de vendre des entreprises à des multiples plus élevés afin de générer des rendements plus importants.

La baisse des taux d’intérêt sera un stimulant bienvenu pour les investisseurs en capital-investissement. Dans la mesure où la baisse des taux d’intérêt diminue les coûts d’emprunt et permet un plus grand effet de levier, l’activité de fusion et d’acquisition («M&A») augmentera, les entreprises cherchant à croître par le biais d’acquisitions et à se consolider avec leurs pairs afin de mieux se positionner en vue de la réussite.

Même si la reprise de l’activité ne se fera pas du jour au lendemain, les sociétés de capital-investissement se préparent à une augmentation significative du nombre de transactions à l’horizon. L’activité de fusion et d’acquisition pour 2024 a déjà montré des signes forts de reprise. Au cours du premier semestre de cette année, les fusions et acquisitions en Amérique du Nord ont progressé d’environ 13 % d’une année sur l’autre, tant en nombre d’opérations qu’en valeur (y compris les estimations pour les opérations non déclarées).

![]()

Source : E&Y-Parthenon ; volume d’opérations de fusion et d’acquisition d’entreprises aux États-Unis (nombre d’opérations) pour les opérations divulguées > $100mm, avec des données historiques en 2015-23 de Dealogic et des valeurs prévues en 2024-25 d’EY-Parthenon.

En réduisant les coûts du service de la dette, la baisse des taux d’intérêt entraîne également une augmentation des flux de trésorerie pour les sociétés de portefeuille de capital-investissement, ce qui accroît les rendements et les distributions. La baisse des coûts d’emprunt permet de dégager davantage de liquidités excédentaires pour faciliter les transactions futures des entreprises détenues par des fonds de capital-investissement. En fin de compte, l’augmentation des flux de trésorerie donne aux entreprises la flexibilité nécessaire pour procéder à de nouvelles acquisitions, lancer des initiatives de croissance organique et, en fin de compte, générer des rendements potentiellement plus élevés pour les investisseurs en capital-investissement.

Enfin, les taux d’intérêt et les valorisations des actions sont inversement corrélés ; des taux plus bas entraînent des valorisations plus élevées pour le capital-investissement, ce qui devrait relancer les marchés de sortie, en particulier les introductions en bourse.

Dans l’ensemble, la baisse des taux permettra des rendements plus élevés grâce à l’effet de levier, une augmentation de l’activité des transactions, de meilleures opportunités de sortie et des valorisations plus élevées. Ces vents contraires devraient permettre aux investisseurs en capital-investissement d’obtenir de meilleurs résultats.

Immobilier privé

L’immobilier est très sensible aux taux d’intérêt en raison de leur impact sur les coûts d’emprunt et les taux de capitalisation. Les taux de capitalisation mesurent le rapport entre le revenu net d’exploitation d’un bien immobilier et son prix d’achat. La baisse des taux d’intérêt réduit le coût des emprunts, ce qui permet aux investisseurs de payer davantage pour les biens immobiliers tout en maintenant les rendements souhaités (NOI), ce qui entraîne une compression des taux de capitalisation. Par conséquent, les périodes de baisse des taux d’intérêt coïncident historiquement avec une baisse des taux de capitalisation, ce qui entraîne une augmentation de la valeur des biens immobiliers. Le potentiel d’augmentation des valorisations immobilières deviendra un facteur clé pour les investisseurs qui reviendront sur le marché dès maintenant. Les taux d’intérêt devant poursuivre leur trajectoire descendante, les investisseurs peuvent s’attendre à un potentiel d’appréciation de la valeur de l’immobilier.

À mesure que les taux d’intérêt diminuent, la couverture des flux de trésorerie augmente également, réduisant les réserves pour pertes sur prêts des banques, ce qui se traduit par une augmentation des crédits bancaires mis à la disposition du marché pour faciliter le flux des transactions.

Au sein du marché immobilier, certains secteurs sont particulièrement bien positionnés pour offrir des rendements attractifs. L’immobilier résidentiel fait l’objet d’une forte demande en raison de de la croissance démographique et de l’immigrationsurtout dans les zones urbaines. En outre, la baisse des taux hypothécaires rendant les logements plus abordables, le secteur résidentiel verra de plus en plus de nouveaux arrivants sur le marché, car les gens cherchent à profiter de conditions d’emprunt favorables, combinées à l’assouplissement prochain de la législation sur les droits d’accise. règles en matière d’assurance hypothécaire.

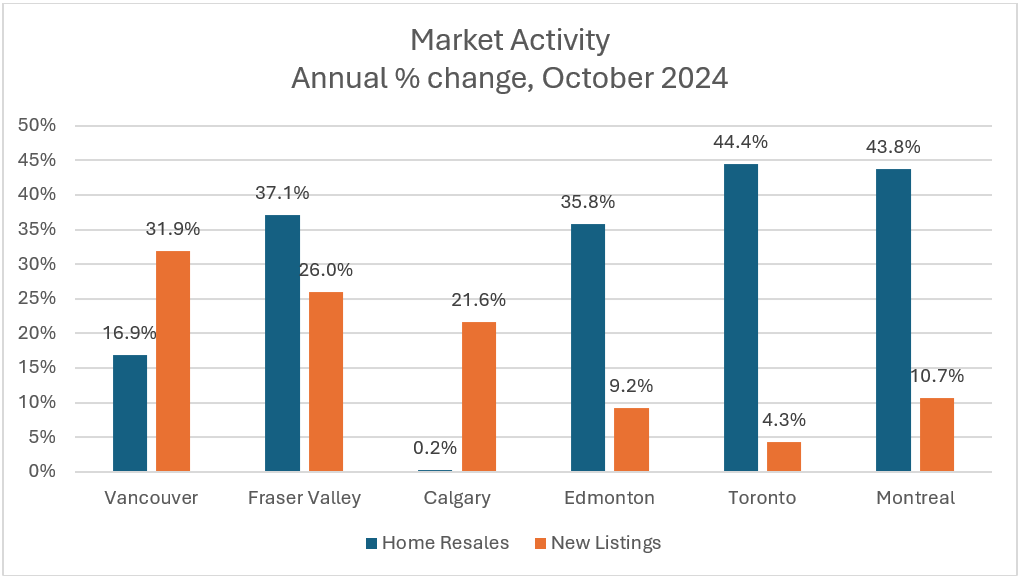

Dans le secteur des immeubles collectifs, la baisse des taux offre aux investisseurs la possibilité de refinancer des biens immobiliers afin de libérer des capitaux pour de nouveaux achats et de se développer sur de nouveaux marchés et dans de nouveaux secteurs, comme le montre l’augmentation de l’activité immobilière dans tout le Canada.

Source : REBGV, FVREB, CREB, RAE, TRREB, QPARES, RBC Economics

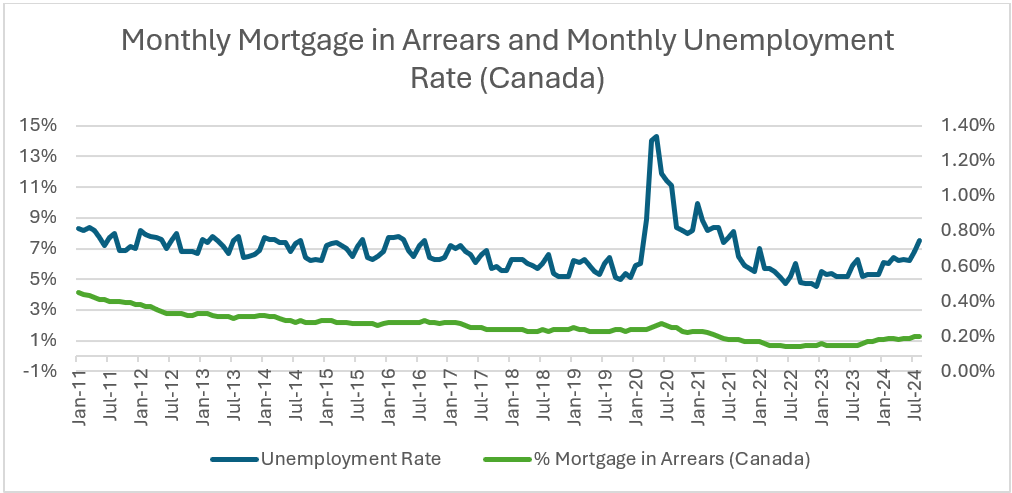

Même en période de crise, l’immobilier résidentiel collectif affiche généralement de bonnes performances. Malgré l’augmentation augmentation du taux de chômage en 2020 et 2023, les propriétaires ont continué à rembourser leurs prêts hypothécaires.

Taux de chômage mensuel au Canada – Source : Organisation de coopération et de développement économiques

Arriérés hypothécaires mensuels – Source : Association des banquiers canadiens

L’immobilier industriel bénéficie également d’un fort vent arrière, alimenté par le boom du commerce électronique et les demandes de la chaîne d’approvisionnement. Au Canada, les taux d’inoccupation records ont maintenu la demande d’immobilier industriel à des niveaux élevés. La baisse des taux d’intérêt facilitera l’expansion et l’acquisition d’entrepôts et de centres de distribution, ce qui est essentiel pour répondre à la demande croissante dans ce secteur.

L’immobilier privé a tendance à être moins volatile dans un environnement marqué par de fortes fluctuations des taux d’intérêt. Contrairement aux investisseurs en FPI, les investisseurs privés ont des horizons à plus long terme et négocient moins sous le coup de l’émotion que sur la base de la valeur liquidative globale, qui tient compte à la fois des taux de capitalisation et des flux de trésorerie.

Implications pour les stratégies d’investissement du marché privé

La baisse des taux d’intérêt va considérablement modifier le paysage de l’investissement sur les marchés privés.

Pour le crédit privé, la réduction des coûts d’emprunt facilite les opportunités d’investissement, car les entreprises recherchent des capitaux d’emprunt pour financer leur croissance. Dans le domaine du capital-investissement, la baisse des taux permettra d’accroître les transactions, d’augmenter les valorisations et de multiplier les sorties, ce qui se traduira par des rendements et des distributions plus élevés pour les investisseurs. Un environnement de taux d’intérêt en baisse pour l’immobilier entraînera une diminution des taux de capitalisation, ce qui augmentera la valeur des biens immobiliers et créera davantage de flux de trésorerie pour financer les réaménagements et les acquisitions.

Dans l’ensemble, la baisse des taux d’intérêt devrait accroître considérablement les possibilités d’investissement sur le marché privé et créer des conditions fondamentales solides pour accéder à des investissements de meilleure qualité à des rendements corrigés du risque attrayants. Avec de tels vents contraires, 2025 pourrait bien être un «millésime d’or» pour l’investissement sur les marchés privés.

Cependant, la vinification et l’investissement nécessitent tous deux des connaissances très spécialisées. Les viticulteurs doivent avoir une connaissance approfondie des cépages, du climat, des nutriments du sol et des techniques de culture pour produire une bonne bouteille de vin. Ils doivent également avoir un palais averti capable d’identifier les différences subtiles. De même, l’investissement sur les marchés privés requiert une expertise et une expérience spécialisées pour comprendre les complexités et les nuances de ces classes d’actifs opaques.

Tous les gestionnaires ne produisent pas un bon millésime. Lors de la sélection des gestionnaires sur les marchés privés, il est essentiel de faire preuve d’une diligence raisonnable et de mettre en place des processus solides afin de suivre en permanence les performances des gestionnaires et d’ajuster de manière proactive les allocations si nécessaire. En outre, en adoptant une approche diversifiée pour optimiser l’exposition aux marchés privés, les investisseurs peuvent accéder à des opportunités plus larges pour améliorer les rendements tout en obtenant une volatilité globale plus faible. Comme pour le vin, vous avez besoin de différentes variétés pour différentes occasions !

Si vous souhaitez discuter de votre portefeuille, veuillez directement avec votre conseiller en investissement.

Clause de non-responsabilité

Theresa Shutt, j’ai préparé ce commentaire pour vous faire part de mes réflexions sur les différentes alternatives d’investissement et les considérations qui peuvent s’appliquer à votre portefeuille. Ce commentaire reflète mes seules opinions et peut ne pas refléter celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, je fais appel à mon meilleur jugement et à mon expérience professionnelle, du point de vue d’une personne qui étudie un large éventail d’investissements. Par conséquent, ce document doit être considéré comme le reflet de mes opinions éclairées plutôt que comme une analyse produite par Harbourfront Wealth Management Inc.

Attachez votre ceinture de sécurité

8 avril 2025