Le portefeuille 60/40, qui se compose à 60 % d’actions et à 40 % d’obligations à revenu fixe, est le principe de base de la stratégie d’investissement depuis de nombreuses années, en particulier pour ceux qui cherchent un équilibre entre croissance et volatilité. Cette approche tire parti de la relation historique inverse entre les actions et les obligations, ces dernières ayant souvent tendance à s’apprécier lors des baisses du marché des actions, ce qui a un effet stabilisateur.

Citation de David Ferreira, CFA, gestionnaire de portefeuille

« L’intégration d’actifs privés dans un portefeuille moderne n’est plus une option – c’est essentiel. Le portefeuille traditionnel 60/40, bien qu’historiquement performant, est mal équipé pour affronter les complexités des marchés d’aujourd’hui ».

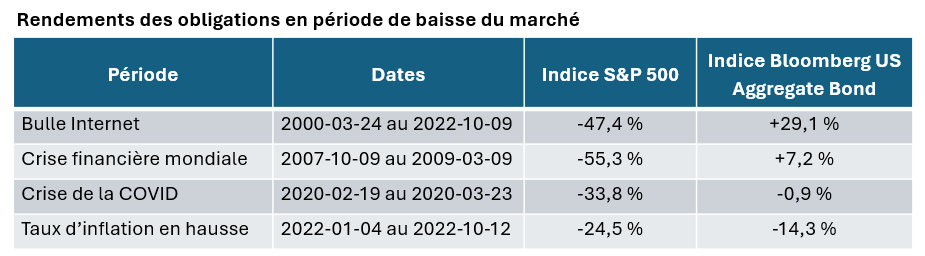

Au cœur de la célèbre crise financière mondiale de 2008, lorsque les actions s’effondraient, les obligations ont pris de la valeur, offrant une protection aux portefeuilles des investisseurs sur des marchés volatils. Les obligations ont affiché un rendement de 3 %, tandis que le S&P 500 a connu une baisse de 38 %.1

Historiquement, cette stratégie a produit des rendements fiables. De 1981 à 2008, période caractérisée par une baisse des taux d’intérêt et une inflation stable, le portefeuille 60/40 a enregistré des rendements annualisés supérieurs à 8 %2, dépassant largement l’inflation et répondant aux besoins de nombreux investisseurs.

Le succès du portefeuille 60/40 repose sur la conviction que diversifier ses avoirs entre obligations et actions publiques permet d’obtenir des rendements plus stables que d’investir dans une seule classe d’actifs. Cette répartition a historiquement conduit à une expérience d’investissement plus fluide grâce à une volatilité plus faible, puisque la performance des actions et des obligations avait tendance à augmenter et à diminuer à des moments différents.

Toutefois, le paysage des investissements connaît une transformation, et le portefeuille traditionnel 60/40 a été confronté à des défis ces dernières années en raison de changements structurels et économiques qui ont modifié de manière permanente les corrélations entre les classes d’actifs traditionnelles. Par conséquent, la corrélation historiquement négative entre les actions et les obligations n’est plus garantie. Nous avons assisté à cette séparation lors du krach boursier de 2022, où les actions et les obligations ont affiché des performances négatives, mais avec une corrélation positive dépassant les 50 %.3

Graphique 1

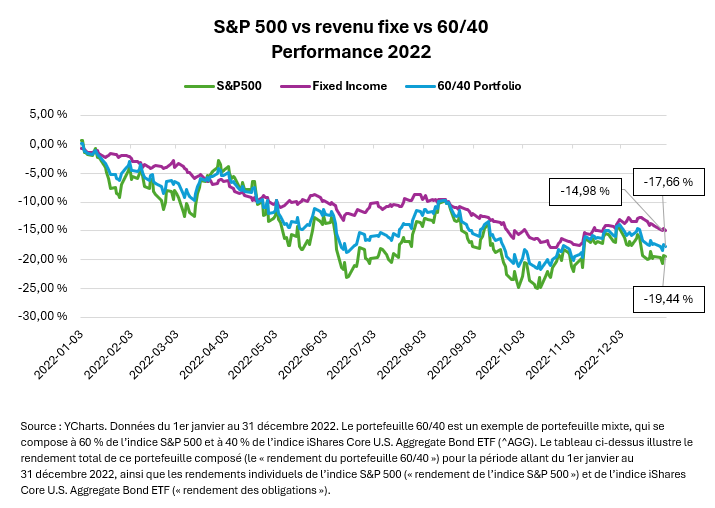

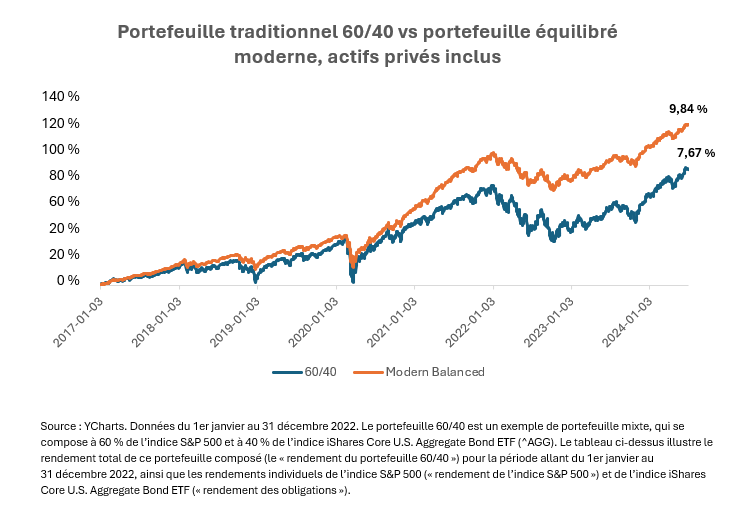

Au cours de la période postpandémique, l’économie mondiale a connu une forte pression inflationniste résultant d’un assouplissement monétaire important ainsi que d’une croissance économique tendue. Dans ce nouveau paradigme, le portefeuille 60/40 a nettement sous-performé, enregistrant une baisse de plus de 17,5 % (voir le graphique 2). Il a ainsi affiché la pire performance depuis 1937. De plus, bien que l’approche 60/40 soit censée lisser les performances, le portefeuille 60/40 a connu une volatilité de près de 16 %5 en 2022, mesurée par l’écart-type.

Graphique 2

Pourquoi le portefeuille 60/40 n’est pas à la hauteur sur les marchés modernes

Le paysage des investissements a fondamentalement changé, exposant ainsi les vulnérabilités du portefeuille traditionnel 60/40. Alors que cette stratégie a prospéré dans un monde de taux d’intérêt en baisse et d’inflation modérée, les réalités économiques d’aujourd’hui remettent en question sa capacité à offrir la stabilité et les rendements sur lesquels les investisseurs comptaient autrefois.

- Corrélation positive croissante entre les actions et les obligations

Historiquement, les actions et les obligations ont généralement évolué dans des directions opposées, permettant ainsi aux obligations de servir de protection contre les fluctuations défavorables du marché des actions. Cette corrélation négative a contribué à l’efficacité du portefeuille 60/40. Cependant, ces dernières années, cette relation a changé. En particulier, en 2022, les deux classes d’actifs ont subi des pertes importantes simultanément, remettant en question la stratégie de diversification traditionnelle. Les obligations, longtemps considérées comme des valeurs refuges, n’ont pas toujours fourni le contrepoint escompté pendant les périodes de volatilité des actions. Cette tendance laisse croire que les avantages des obligations en matière de diversification pourraient continuer de se réduire à mesure que les conditions du marché changent.

- Inflation

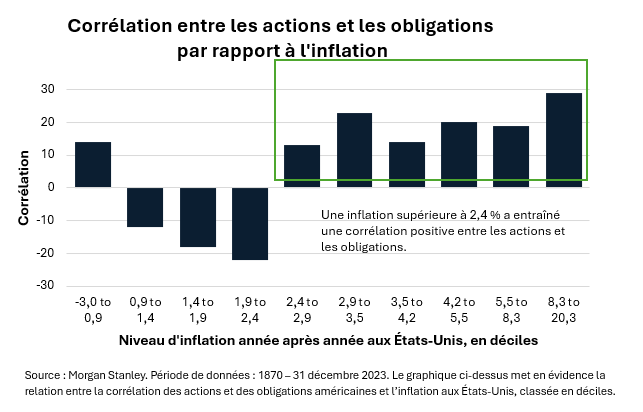

L’inflation constitue un défi majeur pour les portefeuilles équilibrés. Historiquement, les périodes de forte inflation ont été associées à une volatilité accrue et à des rendements plus faibles pour les stratégies équilibrées, car le resserrement de la politique monétaire a entraîné de fortes baisses à la fois des obligations et des actions. Par conséquent, une inflation élevée entraîne des corrélations positives plus fortes entre les obligations et les actions, surtout à la baisse. Par exemple, durant la période inflationniste de 1960 à 1979, lorsque le taux d’inflation était supérieur à 2,4 %, les actions et les obligations sont devenues positivement corrélées, avec des corrélations atteignant +30 %.

Figure 3

Au lieu de présenter des performances plus constantes grâce à la « diversification », le portefeuille du marché mondial, le portefeuille 60/40, a nettement moins bien performé, affichant un rendement réel composé d’environ 3 % par année. En revanche, pendant la période d’inflation relativement stable allant de 1980 à 2018, le portefeuille 60/40 a obtenu un rendement annuel composé de 6 %.7 Durant cette période, les obligations, en particulier celles à coupons fixes, ont perdu de leur valeur en termes réels pendant les périodes d’inflation, tandis que les actions ont souvent été confrontées à l’augmentation des coûts et à la pression sur les marges. Une inflation élevée augmente également la corrélation positive entre les actions et les obligations, ce qui réduit l’avantage de la diversification des portefeuilles et fait baisser les rendements réels. Cette combinaison crée une « double contrainte » : aucune des deux classes d’actifs n’est en mesure d’atténuer efficacement les risques ni de générer des rendements suffisants.

- Concentration et volatilité

Par le passé, l’un des principaux facteurs qui a contribué à la popularité du portefeuille 60/40 était sa méthode infaillible de diversification. Il s’appuyait souvent sur une approche semblable à celle d’un indice, tant pour les 60 que pour les 40.

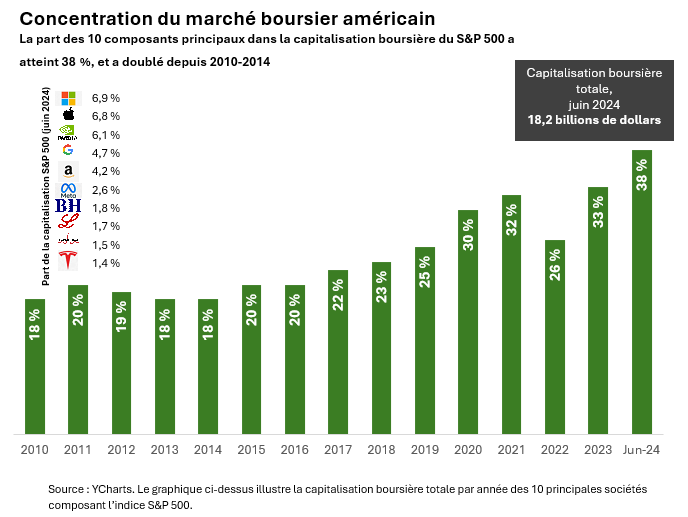

L’un des défis de l’environnement actuel, en particulier pour les investissements en actions, est que les marchés des actions sont devenus de plus en plus concentrés, et qu’ils ne montrent aucun signe de ralentissement.

En juin 2024, les dix principales entreprises du S&P 500 représentaient 38 % de l’indice, la plupart d’entre elles provenant du secteur technologique. Cela implique que l’avantage de la diversification s’amenuise au sein de la catégorie d’actifs des actions cotées, ce qui entraîne une augmentation de la volatilité, car les facteurs qui influencent les performances des investissements continuent de se consolider.

Une alternative prometteuse : la diversification par les classes d’actifs privés

À mesure que les défis du portefeuille traditionnel 60/40 deviennent manifestes, les investisseurs se tournent de plus en plus vers les classes d’actifs privés pour améliorer la diversification, réduire la volatilité et accroître les rendements. Les investisseurs ne peuvent plus compter exclusivement sur les actions et les obligations pour générer des revenus, de la croissance et une protection contre les baisses.

- Qu’est-ce qu’une classe d’actifs privés ?

Les investissements privés s’étendent au-delà des marchés publics traditionnels pour inclure des actifs privés et des stratégies qui offrent souvent des rendements plus élevés et une corrélation plus faible avec les actions et les titres à revenu fixe. Voici quelques-unes des principales classes d’actifs privés.

Capital-investissement – Investissements dans des entreprises privées qui offrent un potentiel de rendement plus élevé grâce à une gestion active des décisions commerciales quotidiennes et à des opportunités de croissance.

Crédit privé – Prêts destinés à des entreprises ou à des projets immobiliers, qui offrent des rendements supérieurs à ceux des titres à revenu fixe traditionnels grâce à des solutions de prêt sur mesure.

Immobilier privé – Investissements directs dans des propriétés ou des fonds immobiliers qui génèrent des revenus et une plus-value à long terme.

- Avantages des investissements sur les marchés privés dans les portefeuilles modernes

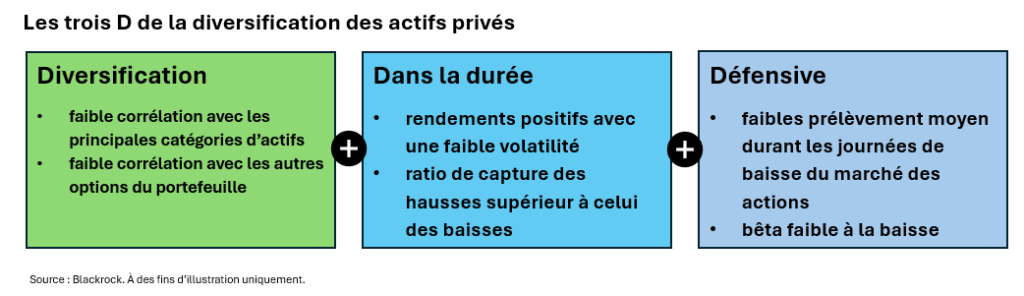

Diversification accrue – Comme nous l’avons évoqué précédemment, les actions et les obligations publiques sont aujourd’hui plus fortement corrélées qu’elles ne l’ont été par le passé. Les classes d’actifs privées présentent des corrélations plus faibles avec les classes d’actifs traditionnelles, ce qui permet de lisser les rendements et d’atténuer la volatilité.

Profil de rendement amélioré – Les marchés privés présentent un avantage unique : la prime d’illiquidité. Les investisseurs sont rémunérés pour détenir des actifs non négociables à court terme, ce qui peut se traduire par des rendements à long terme plus élevés que sur les marchés publics.

Protection contre les baisses – Les actifs privés sont à l’abri des fluctuations à court terme des prix du marché, ce qui leur confère une certaine stabilité pendant les périodes de turbulences sur les marchés publics. De plus, une gestion active des marchés privés, telle que l’introduction de changements opérationnels concrets dans le secteur du capital-investissement ou l’investissement dans le crédit privé, peut offrir un niveau accru de maîtrise des risques.

- Trouver le bon équilibre

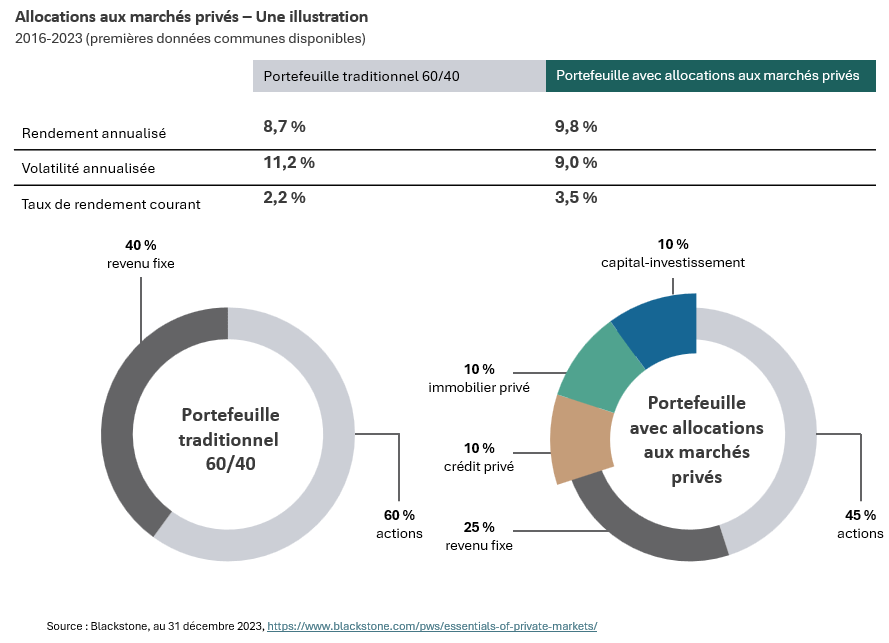

Les défis auxquels fait face le portefeuille 60/40 mettent en évidence la nécessité d’une approche plus résiliente pour la composition des portefeuilles. L’ajout d’actifs privés à un portefeuille équilibré moderne permet non seulement de relever ces défis, mais ouvre également la voie à une amélioration des rendements et à une diminution des risques. En investissant dans des classes d’actifs de type régime de retraite, comme le capital-investissement, le crédit privé, l’immobilier privé et les infrastructures, les investisseurs peuvent débloquer une série d’avantages que les classes d’actifs traditionnelles ne peuvent plus offrir à elles seules. Alors, quelle est la combinaison gagnante?

La réponse dépend de plusieurs facteurs. L’allocation optimale entre les actions, les obligations, l’immobilier privé, le crédit privé, le capital-investissement et les autres catégories d’actifs dépend des conditions du marché. Même avec une répartition fixe des actions à 45 %, des obligations à 25 %, de la dette privée à 10 %, du capital-investissement à 10 % et de l’immobilier privé à 10 %, le profil de risque et de rendement s’améliore considérablement.

Le graphique 5 présente un autre exemple, avec une combinaison légèrement différente, qui donne des résultats semblables : une volatilité moindre, de meilleurs rendements et un rendement plus élevé pour les clients. Les investisseurs qui n’incluent pas de classes d’actifs privés dans leurs portefeuilles ne tirent pas le meilleur parti de leurs investissements.

Graphique 5

Conclusion

La seule chose dont on peut être certain dans le secteur des investissements, c’est l’incertitude. L’année 2025 a commencé de manière volatile, avec des valorisations record des actions cotées en bourse, des négociations tarifaires et un contexte d’inflation extrêmement précaire. L’intégration des classes d’actifs privés sera plus importante que jamais pour protéger les investisseurs contre les risques de baisse et leur permettre d’adopter une approche prudente.

L’intégration d’actifs privés à un portefeuille moderne n’est plus une option, elle est essentielle. Le portefeuille traditionnel 60/40, bien qu’historiquement performant, est mal outillé pour affronter les complexités des marchés actuels. En adoptant le capital-investissement, le crédit privé et l’immobilier privé, les investisseurs peuvent améliorer leurs rendements et réduire la volatilité, tout en assurant un avenir financier plus résilient. Cette évolution permet de préserver vos investissements face aux défis des marchés modernes. De plus, elle vous aide à faire prospérer votre portefeuille dans un contexte économique en constante évolution. L’avenir des investissements repose sur l’élargissement de la gamme d’outils disponibles, et les actifs privés sont au cœur de cette transformation.

Note sur les risques

Bien qu’ils présentent plusieurs avantages importants, les investissements privés comportent également certains risques supplémentaires, qui peuvent différer de ceux liés aux investissements sur les marchés publics. En conséquence, il est crucial que les investisseurs s’associent à des spécialistes financiers expérimentés dans la compréhension des complexités des marchés privés et qui sont en mesure de prendre des décisions d’investissement proactives.

- – Risque de marché – Les investisseurs dans les marchés privés peuvent faire face à des risques de marché différents de ceux des investissements sur le marché public. Les entreprises privées sont soumises à des obligations de divulgation différentes et sont sensibles à une variété de facteurs qui peuvent avoir une incidence différente de celles des marchés publics sur les évaluations.

- – Risque de liquidité – Les fonds des marchés privés ont des profils de liquidité variés, permettant souvent des liquidités mensuelles, trimestrielles ou moins fréquentes. Il est important que les investisseurs comprennent les caractéristiques de liquidité des investissements sur les marchés privés avant d’investir.

Sources

1 YCharts

2 Yahoo Finance, eVestment

3 Diversificateurs alternatifs : Repenser la diversification des portefeuilles d’investissement | Russell Investments. (n.d.). https://russellinvestments.com/us/blog/alternative-diversifiers

4 YCharts

5 YCharts

6 Morgan Stanley Investment Management. (n.d.). The big picture : Le retour du 60/40. Extrait de https://www.morganstanley.com/im/publication/insights/articles/article_bigpicturereturnofthe6040_ltr.pdf

7 Doeswijk, R. Q., Lam, T. et Swinkels, L. (2019). Rendements historiques du portefeuille de marché. Review of Asset Pricing Studies, à paraître. Disponible sur SSRN : https://ssrn.com/abstract=2978509 ou http://dx.doi.org/10.2139/ssrn.2978509

Si vous souhaitez discuter de votre portefeuille, veuillez communiquer directement avec votre conseiller en investissements.

Avis de non-responsabilité

Moi, David Ferreira, j’ai rédigé ce commentaire pour partager avec vous mon opinion concernant différentes solutions d’investissement ainsi que des considérations qui peuvent être utiles pour votre portefeuille. Ce commentaire exprime mes propres opinions, qui ne reflètent pas nécessairement celles d’Harbourfront Wealth Management Inc. Je m’appuie sur mon meilleur jugement et mon expérience professionnelle en tant qu’analyste financier qui évalue un large éventail d’investissements. Par conséquent, il convient de considérer ces commentaires comme le reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.

Attachez votre ceinture de sécurité

8 avril 2025