Résumé

- • À la suite de l’annonce de Donald Trump d’imposer des tarifs douaniers élevés à l’échelle mondiale, les marchés boursiers mondiaux ont connu des pertes record et les craintes de récession ont refait surface.

- • Cette stratégie a été élaborée non pas comme un moyen de rétablir la réciprocité, mais plutôt comme un instrument de force brutale visant à éliminer tous les déficits commerciaux entre les États-Unis et les autres pays.

- • Les marchés attendent de voir si Trump est prêt à négocier.

- • Grâce à l’accord commercial ACEUM, le Canada a été relativement épargné par les droits de douane réciproques – cependant, le ralentissement de la croissance et l’augmentation de la volatilité deviendront la norme.

- • Les investisseurs sont encouragés à maintenir le cap plutôt que de se laisser emporter par les fluctuations du marché.

Le nouveau statu quo

Le 2 avril, le président Trump a annoncé l’imposition de nouveaux droits de douane d’une ampleur considérable à l’encontre d’une multitude de pays, portant ainsi un coup dur au commerce international. L’offensive tarifaire de Trump a touché plus de 180 pays avec des pénalités allant de 1 % à 40 %, s’ajoutant à un tarif universel de 10 % sur toutes les importations aux États-Unis. L’envergure de ces tarifs a fait grimper le taux tarifaire moyen mondial à 24 %, un niveau encore plus élevé que celui des années 1930.

Le Canada et le Mexique ont été épargnés par les tarifs « réciproques » de Trump, mais des tarifs de 10 % sur l’énergie et de 25 % sur l’acier et l’aluminium sont toujours en vigueur. Selon les économistes de la Banque TD, le taux tarifaire réel auquel le Canada est maintenant confronté de la part des États-Unis se situe à environ 10 %, alors qu’il était inférieur à 2 % avant l’arrivée au pouvoir de Trump. Toutefois, les marchandises en provenance du Canada qui sont conformes à l’accord commercial ACEUM continueront d’être échangées sans être assujetties aux nouveaux tarifs douaniers.

Des représailles, un argument manifestement trompeur

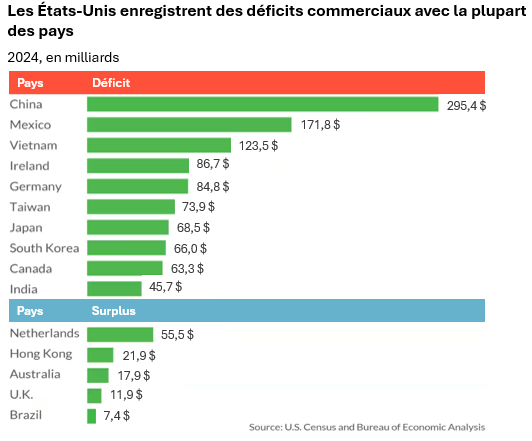

Bien que la Maison-Blanche ait critiqué les déficits commerciaux, les qualifiant de « subventions » et montrant comment le reste du monde tire profit des États-Unis, il est important de noter qu’ils sont en réalité une constante dans l’histoire américaine. Depuis 1976, les États-Unis ont accumulé des déficits commerciaux récurrents en raison de l’importance des importations de pétrole et de produits de consommation.

Figure 1

Bien que l’administration Trump ait affirmé que les droits de douane récemment imposés sont « réciproques », ces taxes ne correspondent pas réellement aux taux tarifaires appliqués aux importations américaines par ces pays. La méthode employée consiste tout simplement à calculer le déficit commercial d’un pays envers les États-Unis, puis à le diviser par ses exportations, avant de diviser le résultat par deux. Les économistes s’entendent pour dire que cette méthode est erronée, ce qui a pour conséquence de gonfler les taux tarifaires. Il n’y a absolument rien de « réciproque » dans l’application de droits de douane de 10 % sur les importations britanniques, alors que ce pays ne prélève qu’un taux de 0,7 % sur les exportations américaines.

Même les îles désertes ne sont pas épargnées. Les îles McDonald, un territoire australien principalement habité par des manchots, seront désormais soumises à un droit de douane de 10 %!

En fin de compte, cette stratégie commerciale vise non pas à harmoniser les tarifs douaniers, mais plutôt à combler le déficit commercial bilatéral américain avec chaque pays.

Figure 2

Les répercussions sur le marché

La réaction du marché a été rapide et brutale, les actions mondiales, le dollar américain et le pétrole affichant tous des pertes significatives. Les principaux indices ont enregistré leurs plus fortes baisses hebdomadaires depuis le début de la pandémie de COVID en mars 2020, le S&P 500 et le Nasdaq chutant respectivement de 9,1 % et 10 % sur la semaine.

Les rendements du Trésor américain ont encore baissé vendredi, le rendement du Trésor à 10 ans est tombé sous la barre des 4 %. Les investisseurs se sont rués sur les obligations pour se prémunir contre les craintes d’une récession mondiale. Le dollar américain a également subi une forte pression. Au départ, les analystes de Wall Street s’attendaient à ce que les projets de tarifs douaniers de Trump relancent le dollar américain. Cependant, les marchés n’avaient pas anticipé l’envergure de ses intentions, ce qui a fait place à des inquiétudes quant à une récession imminente, annulant ainsi tout avantage pour le billet vert.

La prochaine étape de la Réserve fédérale

Le président de la Réserve fédérale, Jérôme Powell, a affirmé vendredi que les droits de douane imposés par Donald Trump devraient entraîner une hausse de l’inflation et un ralentissement de la croissance, ajoutant que la Banque centrale est confrontée à des « perspectives très incertaines » en raison de l’ampleur des tarifs douaniers annoncés cette semaine. Les données économiques récentes suggèrent que l’économie américaine repose sur des bases solides, mais il s’agit souvent d’indicateurs retardés. Après l’annonce de M. Trump, JP Morgan a revu ses prévisions de récession, les faisant passer de 40 % à 60 %.

Des perspectives plus sombres pourraient entraîner une pression accrue sur la Réserve fédérale pour qu’elle réduise ses taux d’intérêt. Les États-Unis sont désormais au bord de la stagflation, car l’économie ralentit et les tarifs douaniers font grimper l’inflation. La Réserve fédérale se retrouve donc dans une situation délicate : faut-il ou non réduire les taux d’intérêt? Au lieu de cela, les États-Unis vont probablement s’orienter vers une politique fiscale favorable à la réduction des impôts, ce qui entraînerait des déficits fédéraux encore plus importants.

Trump est-il prêt à négocier?

À l’exception de la Chine, qui a immédiatement réagi en prenant des mesures de rétorsion, la plupart des pays visés ont décidé de ne pas riposter, mais de négocier. Au cours de la fin de semaine, l’administration américaine a affirmé qu’au moins 50 pays, incluant l’Inde, Israël et le Vietnam, ont communiqué avec elle afin de négocier ces droits de douane dévastateurs.

Les fonctionnaires américains continuent d’insister sur le fait que les droits de douane sont « là pour rester ». Le principal conseiller commercial de M. Trump, Peter Navarro, a même suggéré que les pays devront faire des concessions supplémentaires, au-delà de la réduction des droits de douane sur les produits américains, pour obtenir un sursis. Dans l’éventualité d’échecs dans les négociations, il est probable qu’on assiste à une escalade des représailles.

Les Américains ont déjà réagi et Trump risque de perdre des points politiques importants, car les conséquences économiques immédiates seront douloureuses, alors que les avantages éventuels d’une économie réorganisée ne se feront sentir que dans plusieurs années. En définitive, nous sommes d’avis que cette option n’est pas viable et qu’il faudra en tenir compte. Bien que le cabinet de M. Trump la soutienne, les dirigeants d’entreprise et les économistes sont unanimes : cette stratégie est une mauvaise décision.

Le Yale Budget Lab estime que les tarifs douaniers de l’administration Trump coûteraient 3 800 $ de plus par an aux ménages moyens et ferait augmenter le prix des vêtements de 17 %. De plus, la Home Furnishing Association prévoit une hausse des prix des meubles et des articles ménagers entre 10 % et 46 % en raison des droits de douane.

Par exemple, des pays comme le Vietnam (qui fait face à des droits de douane de 46 %), l’Indonésie (qui fait face à des droits de douane de 32 %) et la Chine (dont les droits de douane atteignent 79 %) constituent les principales sources d’importation de chaussures américaines. En effet, Nike produit environ la moitié de ses chaussures et un tiers de ses vêtements au Vietnam.

Depuis le XIXe siècle, les économistes vantent les bienfaits du libre-échange, en particulier le principe de l’avantage comparatif, qui stipule que chaque nation prospère en se concentrant sur la production de biens qu’elle excelle à fabriquer et en échangeant des marchandises avec d’autres pays. En réalité, le commerce n’est pas une question de concurrence, mais de collaboration entre les nations, chaque nation participant à une vaste entreprise mondiale visant à créer de la richesse.

Les conséquences pour le Canada

En accordant un sursis au Canada tout en imposant des droits de douane à d’autres partenaires commerciaux mondiaux, M. Trump pourrait en fait avoir conféré un avantage concurrentiel au Canada. Il apparaît que les chefs d’entreprise américains ont su convaincre M. Trump de l’importance cruciale du Canada pour l’économie des États-Unis. De plus, l’industrie automobile canadienne se trouve dans une position favorable par rapport à d’autres pays en raison de la nature intégrée de notre chaîne d’approvisionnement.

Les représailles peuvent sembler justifiées, mais les mesures commerciales prises à contre-courant peuvent nuire davantage à l’économie canadienne qu’elles ne l’aident. Malheureusement, le Canada est en fin de compte trop petit pour influencer significativement l’activité économique américaine. Il serait plus judicieux pour le Canada de se concentrer sur les mesures qui renforceront réellement sa propre économie.

Alors, que faire maintenant ?

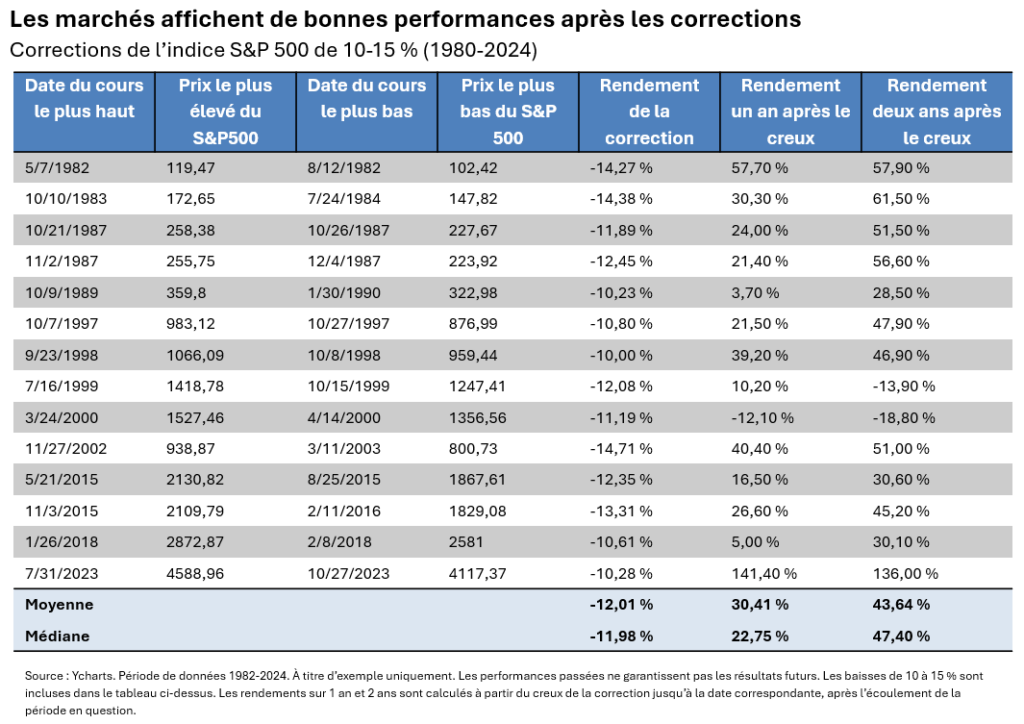

Les baisses brutales et soudaines des marchés peuvent être alarmantes, ce qui incite plusieurs investisseurs à diminuer leurs placements en actions, voire à se retirer complètement du marché. Comme l’histoire l’a démontré, les marchés financiers ont prouvé leur résilience face aux chocs qu’ils ont subis, en rebondissant pour finalement afficher des gains à long terme. Vendre ses investissements pendant une crise ne fait que s’exposer à des pertes, sans profiter du redressement inévitable. Il est important de se rappeler que les marchés ne progressent pas de manière linéaire et que les investisseurs qui conservent leurs investissements à long terme sont toujours récompensés.

Figure 3

Durant ces périodes, les gestionnaires actifs peuvent créer une valeur importante en surpassant les approches indicielles passives. De plus, une répartition des actifs avisée peut grandement atténuer les fluctuations. En diversifiant les investissements dans différentes catégories d’actifs, y compris les marchés privés en plus des actions et obligations publiques, les investisseurs peuvent créer un portefeuille plus résistant pour faire face aux fluctuations.

Si vous souhaitez discuter de votre portefeuille, veuillez communiquer directement avec votre conseiller en investissements.

Avis de non-responsabilité

Moi, Theresa Shutt, ai rédigé ce commentaire pour partager avec vous mon opinion concernant différentes solutions d’investissement ainsi que des considérations qui peuvent être utiles pour votre portefeuille. Ce commentaire exprime mes propres opinions, qui ne reflètent pas nécessairement celles d’Harbourfront Wealth Management Inc. Je m’appuie sur mon meilleur jugement et mon expérience professionnelle en tant qu’analyste financier qui évalue un large éventail d’investissements. Par conséquent, il convient de considérer ces commentaires comme le reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.

Attachez votre ceinture de sécurité

8 avril 2025