Nouvelles et perspectives

Impacts économiques

IA – En résumé :

- Au premier semestre de 2025, les dépenses d’investissement basées sur l’IA dans les logiciels, la R&D, les centres de données et le matériel ont contribué à environ 1,3 point de pourcentage à la croissance du PIB réel des États-Unis au premier trimestre et à 1 point de pourcentage au deuxième trimestre. Croissance propulsée par l’IA : GenAI stimule la performance économique des États-Unis | EY – US

- L’IA pourrait augmenter les niveaux du PIB mondial de ~1,5% d’ici 2035, avec une croissance supplémentaire à ~3% d’ici 2055 et ~3,7% d’ici 2075, grâce à un gain durable de productivité. L’impact projeté de l’IA générative sur la croissance future de la productivité — Modèle budgétaire de Penn Wharton

- Les dépenses en IA en Amérique du Nord devraient s’accélérer, avec des investissements mondiaux dans les infrastructures d’IA projetés à 1,4 billion de dollars et des dépenses totales en IA dépassant 2,5 billions de dollars en 2026 — soit une augmentation de 44% d’une année à l’autre. Gartner affirme que les dépenses mondiales en IA s’élèveront à 2,5 000 milliards de dollars en 2026

Impacts sur les marchés financiers

- Les actions technologiques liées à l’IA représentent maintenant plus de 25% du S&P 500, faisant de l’IA le plus grand moteur de croissance des marchés boursiers américains. Les actions IA, les alternatives et le nouveau manuel du marché pour 2026 | BlackRock

- NVIDA demeure considérée comme l’action d’IA la plus performante, détient environ 85% du marché des GPU pour centres de données, affiche une marge bénéficiaire brute de 70% et une marge de bénéfice net de 53%, la part de marché des GPU de 85% de Nvidia fait face à une concurrence croissante : Cette action d’IA est-elle toujours un achat pour 2026? | Le Fou hétéroclite

- Sentiment des investisseurs particuliers : Un sondage de janvier 2026 a révélé que 93% des investisseurs en actions IA prévoient de détenir ou d’acheter davantage, ce qui indique un fort enthousiasme continu du commerce de détail. Enquête IA 2026 de The Motley Fool : seulement 7% des investisseurs IA prévoient vendre | Le Fou hétéroclite

- Les algorithmes pilotés par l’IA exécutent maintenant environ 60 à 75% du volume de transactions actions aux États-Unis et dans les grands marchés mondiaux; certaines estimations poussent cela à ~89% du volume mondial des échanges. L’utilisation de l’IA et des algorithmes d’IA dans les marchés financiers – Michigan Journal of Economics

Adoption de l’IA

- 78% des entreprises dans le monde utilisent l’IA dans au moins une fonction d’affaires (contre 55% en 2023) Statistiques d’utilisation de l’IA 2025 : Le rapport complet sur le marché et l’adoption – Elfsight

- Les dépenses des entreprises en IA générative ont grimpé à 37 milliards de dollars en 2025 — plus du triple par rapport à l’année précédente, les entreprises connaissant une croissance plus rapide que toute autre catégorie logicielle dans l’histoire de 2025 : L’état de l’IA générative dans les entreprises | Menlo Ventures

- Les achats au détail des Fêtes via l’IA ont bondi de 693% d’un an sur l’autre entre novembre et décembre. Les consommateurs ont dépensé plus pour les applications mobiles que pour les jeux en 2025, grâce à l’adoption des applications par IA | TechCrunch

- Prime de productivité de l’IA : Les entreprises avec une adoption robuste de l’IA rapportent des améliorations d’efficacité et une prime salariale de 56% pour les compétences en IA PwC 2025 Global AI Jobs Barometer — Communiqué de presse | PwC Irlande

IA – Un résumé

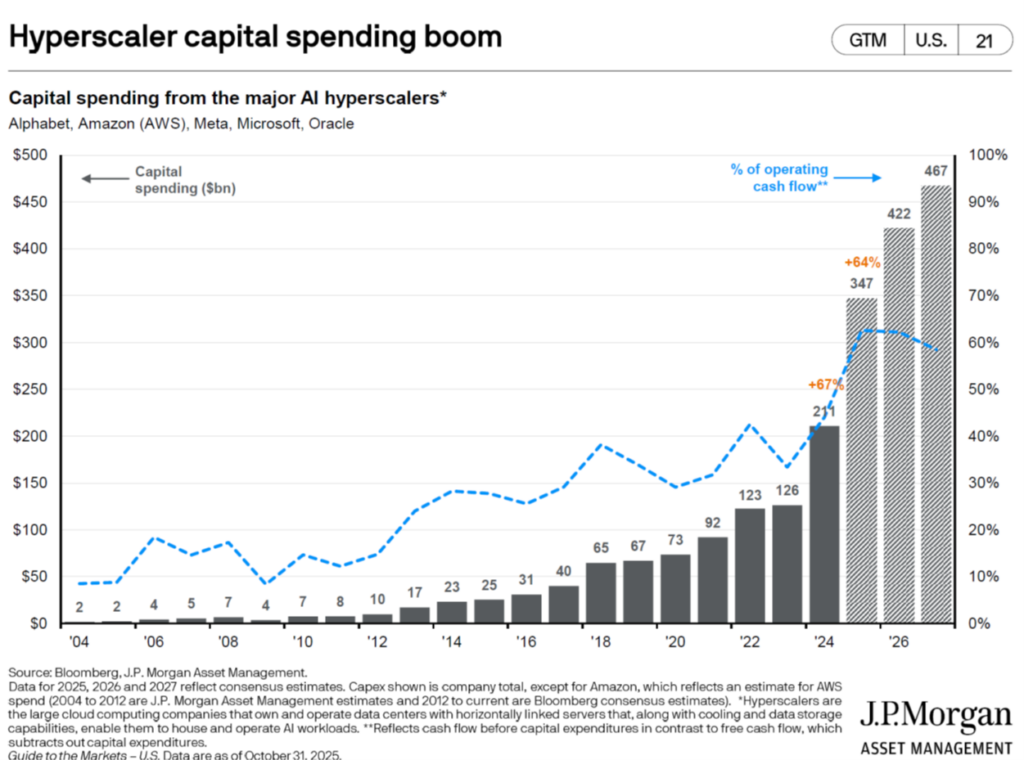

Alors que l’intelligence artificielle est passée d’un usage de niche à une adoption plus large des entreprises et des consommateurs, les investisseurs ont bénéficié d’un enthousiasme soutenu pour l’IA depuis plus de trois ans. En octobre dernier, les entreprises liées à l’IA représentaient environ 80% des gains boursiers aux États-Unis; à un moment donné, Nvidia, le fabricant dominant de puces GPU activant l’IA, représentait un impressionnant huit pour cent de la capitalisation boursière totale du S&P 500. OpenAI, quant à elle, a annoncé des plans pour des dépenses d’investissement d’un trillion de dollars sur cinq ans (soit environ l’équivalent du PIB de la Suisse), tandis que d’autres entreprises, dont Nvidia et des soi-disant hyper-scaleurs comme Microsoft, Google et Amazon, ont également lancé d’énormes programmes d’investissements en IA.

Nous avons présenté un aperçu de ces développements dans notre commentaire de novembre dernier, qui abordait les tendances générales et les implications pour le marché de la « révolution de l’IA ». Maintenant, en regardant vers 2026, nous voulons creuser un peu plus dans une série d’articles qui exploreront ce que nous considérons comme des préoccupations significatives et des opportunités potentielles dans le domaine de l’IA.

Le débat « Boom ou bulle »

Il est compréhensible que beaucoup d’analyses de haut niveau du rassemblement sur l’IA se concentrent sur une dialectique simple : s’agit-il d’un boom ou d’une bulle? Le problème, c’est qu’un investisseur pourrait avancer un argument raisonnable pour l’un ou l’autre.

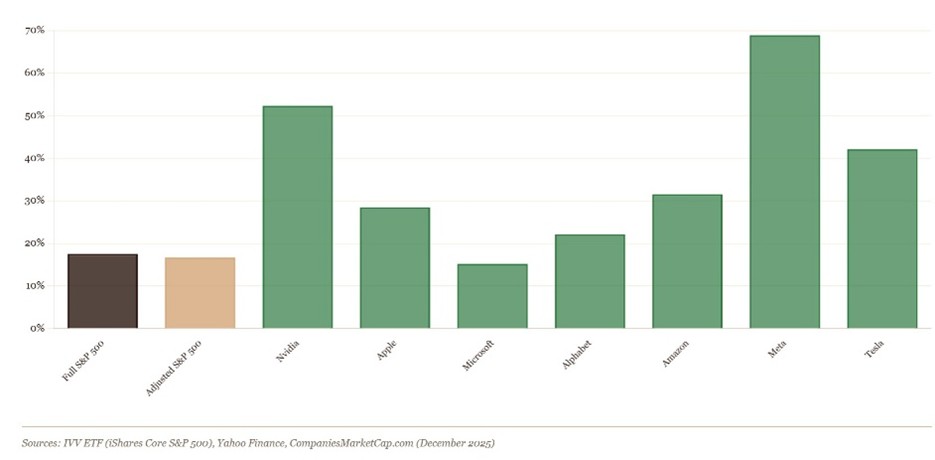

D’une part, les valorisations de nombreuses actions liées à l’IA sont véritablement stratosphériques. Par exemple, la capitalisation boursière de Nvidia au début janvier dépassait 4,5 billions de dollars US, soit une augmentation d’environ sept fois par rapport à il y a seulement trois ans. L’ampleur et la durée du marché haussier alimenté par l’IA rappellent les bulles du passé, notamment les ralliements dotcom et télécoms de la fin des années 1990 et du début des années 2000, et la concentration du marché américain dans la technologie et les entreprises connexes est encore plus élevée aujourd’hui. Si c’est une bulle, c’est certainement une grosse bulle.

Rendements 2025 des plus grandes actions liées à l’IA par capitalisation boursière

D’un autre côté, contrairement à de nombreux échecs historiques, les principaux acteurs dans le domaine de l’IA sont de vraies entreprises avec des sources de revenus robustes. Ce ne sont pas en grande partie comparables à Pets.com, qui n’a jamais fait de profit en neuf mois entre son introduction en bourse en 2000 et sa faillite neuf mois plus tard, devenant ainsi l’exemple emblématique de la bulle Internet. En revanche, Nvidia a affiché un chiffre d’affaires record pour son troisième trimestre de l’exercice 2026 (terminé le 26 octobre 2025) de 57 milliards de dollars US, en hausse de 62% d’une année à l’autre. Le ratio cours/bénéfices de l’entreprise dépasse 45, ce qui est sans aucun doute élevé, mais pas excessivement comparé à ses pairs de l’industrie ou aux valorisations de certaines entreprises technologiques il y a 25 ans. À l’époque, le fabricant de matériel réseau Cisco avait atteint un P/E maximal de 200; Microsoft a atteint 73. En comparaison, les valorisations actuelles des chouchous du marché de l’IA peuvent sembler tout à fait raisonnables.

Le marché actuel piloté par l’IA diffère fondamentalement de l’ère dot-com de la fin des années 1990 sur plusieurs dimensions clés. Premièrement, les leaders actuels de l’IA — comme Nvidia, Microsoft et Alphabet — génèrent des flux de trésorerie robustes et des marges positives de flux de trésorerie libre grâce aux services d’entreprise et infonuagiques existants. Deuxièmement, la bulle internet manquait de profondeur structurelle : les startups Internet présentaient souvent un EBITDA négatif, une discipline du capital négligeable et des récits purement adoptés par les consommateurs. L’écosystème actuel de l’IA englobe non seulement le logiciel, mais aussi le matériel (GPU, silicium), les centres de données, le SaaS d’entreprise et l’automatisation verticale spécifique. La diversité de l’écosystème crée plusieurs voies de revenus et atténue les résultats binaires. Une étude de l’Université de Californie, Berkeley, reconnaît les limites de l’échelle des LLM, mais suggère aussi une « réinitialisation » plutôt qu’un effondrement — ce qui entraînerait une réduction des entreprises plus faibles tout en permettant à des paradigmes d’IA spécialisés ou hybrides de réussir. Cette résilience de l’écosystème contraste fortement avec le manuel unique d’Internet de l’ère des internet.

Troisièmement, les tendances d’investissement d’aujourd’hui montrent des signes de discipline. La mise à l’échelle des infrastructures, qui intègre puces, centres de données et électricité, est financée par d’importantes réserves de trésorerie et dettes, et non par des financements spéculatifs en actions comme en 1999–2000. En fin de compte, le déploiement structuré du capital est principalement défensif, axé sur l’établissement d’économies d’échelle et de douves compétitives plutôt que d’alimenter des frénésies spéculatives

Là où les actifs dot-com se sont effondrés à cause d’un vide fondamental, les champions de l’IA d’aujourd’hui reposent sur la durabilité des revenus, la génération de flux de trésorerie libre et les investissements stratégiques en infrastructure. Même si une correction ou un « redémarrage » élimine la mousse des segments spéculatifs, la thèse sous-jacente de l’IA comme catalyseur de croissance structurelle demeure intacte.

Ainsi, ce n’est pas une bulle classique dans le moule de 2000. Au lieu de cela, nous assistons à une maturation des technologies fondamentales où les multiples de valorisation reflètent adéquatement la capacité de générer des bénéfices — signalant la croissance par la responsabilité, et non par l’exubérance irrationnelle.

Une troisième voie pour les investisseurs?

Si on prend du recul et qu’on regarde plus longtemps, quelques choses deviennent plus claires. D’abord, il y aura sans aucun doute des hauts et des bas dans la montée de l’IA. Sur le marché américain, beaucoup repose sur le succès d’OpenAI en ce moment, mais avec le temps, de nouveaux entrants et les échecs du marché créeront inévitablement des gagnants et des perdants. Dans ce contexte, une approche raisonnée tenterait d’aller au-delà du débat sur le boom/bulle et d’adopter une vision plus nuancée des opportunités et préoccupations liées à l’IA.

Les investisseurs doivent être conscients et prêts à répondre aux zones de vulnérabilité potentielle qui ont été intégrées au marché alors qu’il surfe sur la vague de l’IA. Surtout dans un marché si concentré, la diversification nous semble non seulement prudente, mais aussi cruciale.

À quoi ressemble une telle diversification? Une approche, que nous explorerons plus en détail dans un prochain commentaire, est de regarder au-delà des hyper-scalers en IA vers les secteurs qui pourraient bénéficier de la croissance de l’IA et qui pourraient offrir aux investisseurs une exposition à cette technologie transformatrice tout en atténuant la volatilité.

La diversification au milieu d’un rallye historique du marché peut sembler ennuyante, c’est certain. Mais une chose que même la technologie la plus transformatrice ne changera pas pour les investisseurs, c’est la sagesse de ne pas mettre tous ses œufs dans le même panier.

Si vous souhaitez discuter de votre portefeuille, veuillez communiquer directement avec votre conseiller en placement.

Avertissement

Moi, Theresa Shutt, j’ai préparé ce commentaire pour vous donner mes réflexions sur diverses alternatives d’investissement et considérations qui pourraient être pertinentes pour votre portefeuille. Ce commentaire reflète uniquement mes opinions et ne reflète peut-être pas celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, j’apporte mon meilleur jugement et mon expérience professionnelle du point de vue de quelqu’un qui évalue un large éventail d’investissements. Par conséquent, cela doit être vu comme un reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.