Nouvelles et perspectives

03.07.25 | Commentaires

Le tennis de table tarifaire se poursuit

David Ferreira, CFA, Portfolio Manager

Le tennis de table tarifaire se poursuit

- La situation évolue rapidement : Les négociations tarifaires continuent d’évoluer alors que le Canada, le Mexique et d’autres continuent de négocier à huis clos pour éviter une guerre commerciale totale. Les tarifs sur certains biens, y compris les produits conformes à l’USMCA et les importations des trois grands constructeurs automobiles, ont été mis en pause dans le cadre de ces négociations.

- Nouveaux tarifs mis en place : Le 4 mars, les États-Unis ont imposé des tarifs larges de 25% sur les importations du Canada et du Mexique (avec un tarif de 10% spécifiquement sur les exportations d’énergie canadiennes). En réponse, le Canada a introduit des contre-tarifs de 25% sur les produits américains, en commençant par 30 milliards de dollars d’importations à effet immédiat, avec des plans pour atteindre jusqu’à 155 milliards de dollars si les tarifs américains persistent. D’autres pays répondent également (la Chine a ajouté des tarifs de 15% sur certains produits américains), signalant une montée des tensions commerciales mondiales.

- Volatilité du marché : La politique commerciale devrait rester dans les manchettes, ce qui pourrait entraîner une volatilité continue des marchés à court terme. Les marchés boursiers ont réagi négativement aux annonces tarifaires, reflétant l’inquiétude des investisseurs face à une guerre commerciale potentielle.

- Impact économique – gérable, mais notable : L’impact économique direct de ces tarifs sur le Canada, bien qu’important pour les industries touchées, devrait être gérable à un niveau macro. Le secteur ciblé de l’acier et de l’aluminium, par exemple, ne représente qu’environ 0,5% du PIB canadien. Les tarifs douaniers entraîneront probablement une hausse ponctuelle des prix des biens affectés, mais cette hausse de l’inflation devrait être limitée (pas assez forte pour freiner la croissance économique ou forcer des hausses de taux d’intérêt par les banques centrales). La préoccupation plus large est qu’une incertitude commerciale prolongée pourrait peser sur la confiance des entreprises et l’investissement si les tensions persistent.

Aperçu des nouveaux tarifs douaniers

- Mesures tarifaires américaines : Le président Trump a invoqué des pouvoirs commerciaux d’urgence pour imposer des tarifs de 25% sur la plupart des importations du Canada et du Mexique à compter du 4 mars. Les États-Unis ont également augmenté les tarifs sur les produits chinois de 10% supplémentaires, doublant ainsi les tarifs sur de nombreuses importations chinoises.

- Réponse canadienne : Le gouvernement canadien a réagi rapidement avec une stratégie de contre-tarif « dollar pour dollar ». Elle a annoncé des tarifs de 25% sur les importations américaines d’une valeur allant jusqu’à 155 milliards de dollars, mis en œuvre par étapes. Ces contre-mesures visent à faire pression sur les États-Unis pour qu’ils renversent leurs « tarifs injustifiés » tout en tentant de protéger les intérêts canadiens. D’autres partenaires commerciaux suivent le mouvement : la Chine a imposé des tarifs de 15% sur certains produits américains, et le Mexique a averti qu’il annoncerait des mesures de représailles d’ici la mi-mars.

Impact économique et sur le marché sur l’économie canadienne

- L’impact du PIB est probablement modeste – les secteurs touchés (acier, aluminium, biens de consommation) représentent une petite part du commerce total, les exportations d’acier et d’aluminium ne représentant que 3% des exportations totales du Canada (~24 milliards de dollars canadiens).

- L’objectif de contre-tarifs du Canada de ~155 milliards de dollars américains en produits américains, impactant 3% des importations canadiennes — augmentant les prix, mais pas assez pour provoquer une forte inflation ou des perturbations économiques.

- Des niveaux d’endettement plus faibles placent le Canada dans une bonne position; par rapport à la Chine et au Mexique, le Canada pourrait être mieux positionné. Randall Bartlett, économiste en chef adjoint de Desjardins, note : « Le gouvernement fédéral a un niveau de dette beaucoup plus faible en proportion du PIB que les États-Unis et bien d’autres économies avancées ».

- La dépendance commerciale augmente le risque; avec les exportations/importations représentant 67% du PIB, le Canada est plus vulnérable que les États-Unis (~25%). Des industries clés comme la fabrication automobile (Ontario) et les ressources (Ouest canadien) pourraient connaître une croissance plus lente ou des pertes d’emplois si les tarifs persistent.

Réaction du marché

- Les marchés sont devenus volatils après les tarifs du 4 mars, avec des baisses dans les secteurs industriel, automobile et matériaux, tandis que les investisseurs se sont tournés vers les obligations, faisant baisser les rendements.

- Le dollar canadien s’est légèrement affaibli face au dollar américain, reflétant des inquiétudes concernant la difficulté économique, bien que les mouvements demeurent dans les fourchettes historiques.

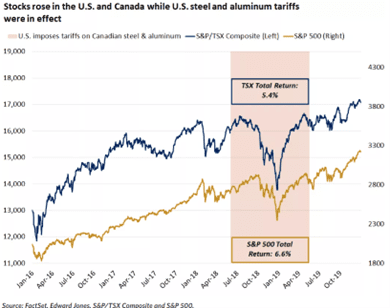

- Une volatilité à court terme est attendue; Des différends tarifaires passés (par exemple, 2018) ont déclenché des ventes similaires, mais les marchés ont rebondi une fois les tensions retombées. Des fluctuations menées par les gros titres sont probablement à court terme.

Qu’en est-il du dollar canadien?

- Le commerce seul ne dicte pas la folie – Bien que les tarifs douaniers et l’incertitude commerciale puissent entraîner une faiblesse à court terme, des facteurs macroéconomiques plus larges comme les prix des matières premières, les taux d’intérêt et la croissance mondiale jouent un rôle plus important dans les mouvements monétaires à long terme.

- Des baisses à court terme, mais l’histoire montre des rebonds – le CAD baisse généralement lorsque les tensions commerciales augmentent, mais il s’est redressé une fois les incertitudes dissipées, comme on l’a vu dans des différends passés comme la guerre commerciale de 2018 et les tarifs sur l’acier en 2002.

- Les tensions commerciales affaiblissent la folie – Les tarifs augmentent l’incertitude, faisant baisser le CAD, les investisseurs anticipant des dommages économiques, des exportations plus faibles et d’éventuelles baisses des taux de la BoC.

- Schéma historique : lors de la guerre commerciale de 2018, le CAO a baissé face aux menaces tarifaires, mais s’est redressé lorsque l’accord de l’USMCA a été conclu. Elle ne s’est toutefoisjamais complètement rétablie, en raison de vents économiques persistants.

- Exemple des tarifs sur l’acier en 2002 – le CAD était déjà faible en raison des prix bas des matières premières et d’un dollar américain solide, mais il a grimpé plus tard à mesure que les prix du pétrole et la balance commerciale du Canada s’amélioraient. Les tarifs à eux seuls ne dictent pas les tendances du CAO — des facteurs macroéconomiques plus larges comptent.

Points clés

- Volatilité à court terme, résilience à long terme : Les marchés réagissent souvent par des ventes brusques aux nouvelles tarifaires, mais les baisses sont généralement de courte durée. Les tarifs de 2025 ont déclenché une chute boursière, tout comme lors des différends commerciaux passés, mais l’histoire montre que les marchés rebondissent une fois l’incertitude dissipée.

- Les ventes en échec s’inversent souvent lorsque les tensions diminuent. En 2018–2019, les marchés ont fortement décliné pendant la guerre commerciale entre les États-Unis et la Chine et le Canada. Le S&P 500 a chuté de ~4% en 2018, puis a bondi de 31% en 2019 une fois qu’une trêve a été conclue. Les actions chinoises ont chuté de 30% avant de rebondir de 36%. Cela met en lumière comment les ventes vendues causées par la peur s’inversent souvent lorsque les tensions s’atténuent.

- Conseils pour les investisseurs : Évitez la vente paniquée; L’histoire montre que rester investi et diversifié est la meilleure approche. Les baisses dues aux tarifs peuvent même créer des occasions d’achat pour des entreprises de qualité. La patience a porté ses fruits lors de différends commerciaux passés, les marchés se redressant une fois les accords conclus.

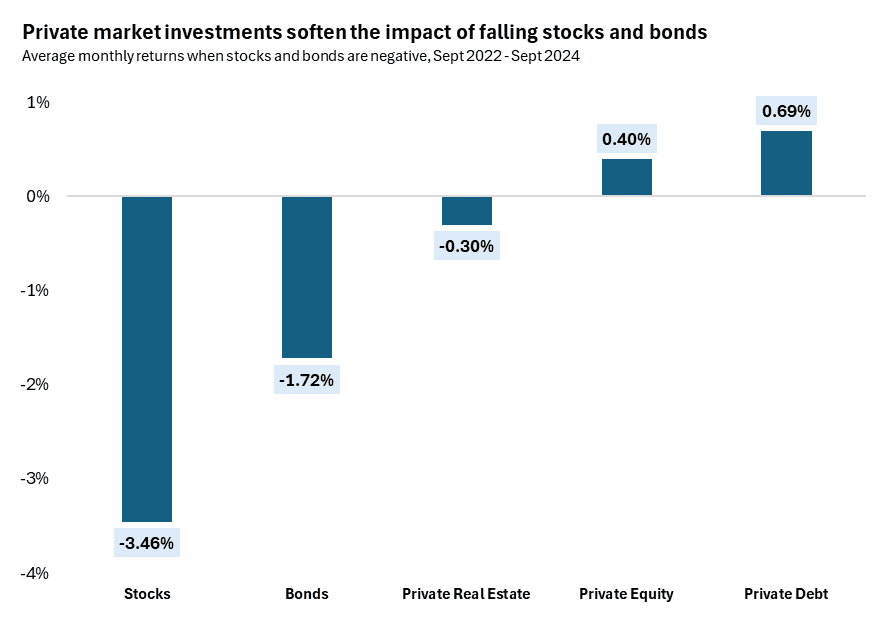

Actifs privés comme lest de portefeuille

- Les actifs privés assurent la stabilité dans les marchés volatils. Contrairement aux actions et obligations, le crédit privé, le capital-investissement, l’immobilier et les infrastructures sont moins sensibles aux fluctuations quotidiennes du marché, ce qui les rend précieux dans des environnements commerciaux incertains.

- Corrélation plus faible, rendements plus fluides. Ces actifs ne se négocient pas sur les gros titres, ce qui signifie qu’ils évitent la volatilité à court terme que subissent les marchés axés sur les tarifs. Leur nature à long terme, axée sur le flux de trésorerie, offre de la résilience.

- Revenu constant et diversification. Les actifs privés génèrent un flux de trésorerie stable par le biais de prêts, de baux ou de contrats, aidant à compenser les ralentissements du marché public. Leur faible corrélation avec les actions et les obligations favorise la diversification globale du portefeuille.

- Protection contre les chocs à court terme. Lors des différends commerciaux passés, les marchés privés sont restés plus stables que les actions publiques, car les valorisations ne sont pas dictées par le sentiment quotidien, mais par les fondamentaux sous-jacents.

Source : Preqin, Ycharts, eVestment. Les données vont du 30 septembre 2022 au 30 septembre 2024. Les actions définies comme l’indice S&P 500 TR, les obligations représentées par l’indice Bloomberg U.S. Aggregate TR, l’immobilier privé désigne l’indice immobilier Preqin, le capital-investissement désigne l’indice Preqin Private Equity, la dette privée désigne l’indice Preqin Private Debt Index. Les données trimestrielles de Preqin ont été ajustées pour refléter un profil de rendement mensuel.

Conclusion – Ça aussi passera

- Évitez les mouvements réactionnaires. Les tarifs douaniers et les différends commerciaux créent du bruit à court terme, mais l’histoire montre que les marchés se redressent une fois l’incertitude dissipée. Vendre en panique mène souvent à des occasions manquées lorsque les conditions s’améliorent.

- Restez concentré sur vos objectifs à long terme. Investir, c’est une question de discipline et de patience, pas de réagir aux gros titres. Un portefeuille bien diversifié, construit pour des objectifs à long terme, résistera aux perturbations temporaires du marché.

- Le temps passé sur le marché l’emporte sur le timing du marché. Les investisseurs qui tentent de sauter et de sortir en se basant sur des nouvelles à court terme risquent de manquer les meilleures périodes de récupération. Rester investi a historiquement permis d’obtenir de meilleurs résultats à long terme que de tenter de synchroniser la volatilité.

- La volatilité crée des opportunités. Les périodes d’incertitude mènent souvent à des points d’entrée attrayants pour des actifs de qualité. Plutôt que de craindre des ralentissements, les investisseurs devraient les voir comme des occasions de rééquilibrer, de diversifier et de se positionner pour une croissance future.

- Les actifs privés peuvent offrir de la stabilité. Pour ceux qui cherchent à atténuer la volatilité, les investissements privés offrent une corrélation moindre avec les marchés publics et un revenu constant, aidant les investisseurs à maintenir la trajectoire en période de turbulence.

En résumé : Respectez votre plan, restez investi et faites confiance à la résilience à long terme du marché — l’histoire a montré que ceux qui le font sont récompensés avec le temps.

Avertissement

Moi, David Ferreira, j’ai préparé ce commentaire pour vous donner mes réflexions sur diverses alternatives d’investissement et considérations qui pourraient être pertinentes pour votre portefeuille. Ce commentaire reflète uniquement mes opinions et ne reflète peut-être pas celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, j’apporte mon meilleur jugement et mon expérience professionnelle du point de vue de quelqu’un qui évalue un large éventail d’investissements. Par conséquent, cela doit être vu comme un reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc