Nouvelles et perspectives

Résumé exécutif

- Suite à l’annonce de Trump d’imposer des tarifs élevés à travers le monde, les marchés boursiers mondiaux ont enregistré des pertes records et les craintes de récession sont revenues

- Cette stratégie n’a pas été conçue comme un outil de réciprocité, mais plutôt comme un instrument de force brute pour éradiquer tous les déficits commerciaux entre les États-Unis et les pays étrangers

- Les marchés attendent de voir si Trump sera ouvert à la négociation

- Dans le cadre de l’accord commercial CUSMA, le Canada a été largement épargné par ces tarifs réciproques – cependant, le ralentissement de la croissance et l’augmentation de la volatilité deviendront la norme

- Les investisseurs sont encouragés à maintenir la trajectoire plutôt que de prévoir les hauts et les bas du marché

Le nouveau statu quo

Le 2avril, le président Trump a annoncé de nouveaux tarifs de drame visant des pays du monde entier, mettant ainsi un coup de marteau-piqueur au commerce mondial. L’attaque tarifaire de Trump a touché plus de 180 pays avec des sanctions allant de 1% à 40%, ajoutées à un tarif universel de 10% sur toutes les importations aux États-Unis. L’ampleur de ces tarifs a porté le taux moyen moyen des tarifs effectifs à 24%, encore plus élevé que dans les années 1930.

Bien que le Canada et le Mexique aient été épargnés des tarifs « réciproques » de Trump, les tarifs de 10% sur l’énergie et de 25% sur l’acier et l’aluminium restent en valeur. Selon des économistes de la Banque TD, le taux tarifaire effectif auquel le Canada est actuellement confronté des États-Unis est d’environ 10%, contre moins de 2% avant l’entrée en fonction de Trump. Cependant, les marchandises canadiennes conformes à l’accord commercial CUSMA continueront d’être commercialisées sans droits de douane.

Le sophisme de la représailles

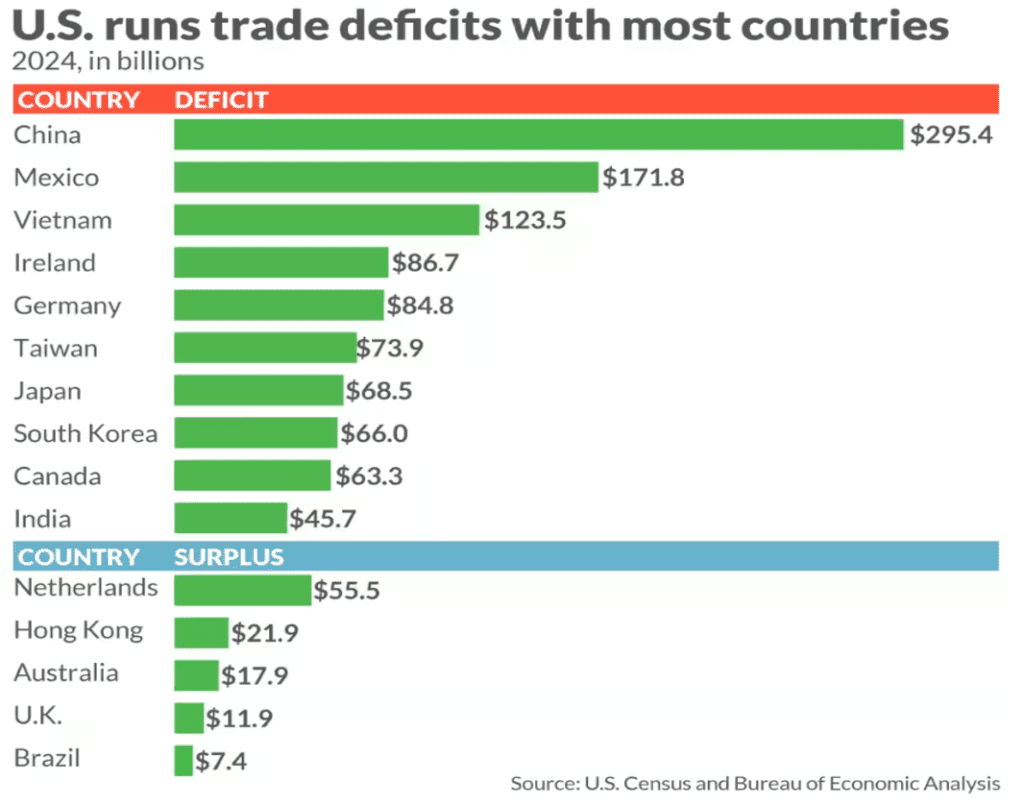

Bien que la Maison-Blanche condamne les déficits commerciaux comme des « subventions » et un exemple de la façon dont le monde profite de l’Amérique, ces déficits sont en fait une norme historique pour les États-Unis. Les États-Unis affichent des déficits commerciaux constants depuis 1976 en raison de fortes importations de pétrole et de produits de consommation.

Figure 1

Bien que l’administration Trump ait affirmé que les tarifs récemment imposés sont « réciproques », ces taxes ne correspondent pas réellement aux tarifs imposés aux importations américaines par ces pays. La formule utilisée est simplement le déficit commercial du pays avec les États-Unis, divisé par leurs exportations, puis divisé par deux. Les économistes s’accordent à dire que cette formule est erronée, ce qui entraîne des taux tarifaires gonflés. Il n’y a rien de « réciproque » à imposer un tarif de 10% au Royaume-Uni alors qu’il y a un taux tarifaire de 0,7% sur les importations américaines.

Même les îles inhabitées n’ont pas été épargnées. Principalement peuplées de manchots, les îles McDonald, un territoire australien, feront maintenant face à un tarif de 10%!

En fin de compte, cette stratégie commerciale ne vise pas à égaler les taux tarifaires; au contraire, la politique semble tenter d’éliminer le déficit commercial bilatéral des États-Unis avec tous les pays.

Figure 2

Impacts sur le marché

La réaction du marché a été rapide et sévère, alors que les actions mondiales, le dollar américain et le pétrole ont toutes enregistré des pertes spectaculaires. Les principaux indices ont enregistré leurs plus fortes baisses hebdomadaires depuis les débuts de la pandémie de COVID en mars 2020, le S&P 500 et le Nasdaq reculant respectivement de 9,1% et 10% pour la semaine.

Les rendements des obligations du Trésor américain ont continué de baisser vendredi, le rendement des obligations du Trésor à 10 ans descendant sous les 4% alors que les investisseurs se sont précipités dans les obligations pour leur sécurité, craignant une récession mondiale. Le dollar américain a également subi une pression importante. Alors que Wall Street avait initialement supposé que les plans tarifaires de Trump feraient augmenter le dollar américain, les marchés ne pouvaient pas anticiper l’ampleur de ce que Trump voulait faire. Les craintes d’une récession imminente ont maintenant éclipsé tout bénéfice positif pour le dollar vert.

La prochaine étape de la Fed

Le président de la Réserve fédérale, Jerome Powell, a déclaré vendredi qu’il s’attend à ce que les tarifs de Trump augmentent l’inflation et freinent la croissance, notant que la banque centrale fait face à une « perspective très incertaine » en raison de la portée des tarifs annoncés cette semaine. Les données économiques récentes suggèrent des fondamentaux plus solides aux États-Unis, mais beaucoup de ces indicateurs sont à la traîne. Suite à l’annonce de Trumps, JP Morgan a modifié ses attentes pour une récession de 40% à 60%.

Une vision plus pessimiste risque de mettre de plus en plus de pression sur la Fed pour qu’elle réduise les coupes. Les États-Unis sont maintenant au bord de la stagflation alors que l’économie ralentit et que les tarifs ravivent l’inflation. Cela a créé un sacré dilemme pour la Réserve fédérale – couper ou ne pas couper? Au lieu de cela, les États-Unis devraient basculer vers la politique budgétaire et introduire davantage de réductions d’impôts – ce qui signifie des déficits fédéraux encore plus élevés.

Trump va-t-il négocier?

À l’exception de la Chine qui a riposté immédiatement, la plupart des nations ciblées se sont retenues et cherchent à négocier. Au cours du week-end, l’administration américaine a affirmé que plus de 50 pays avaient pris contact pour négocier ces tarifs de douane étendus, dont l’Inde, Israël et le Vietnam.

Les responsables américains continuent d’insister sur le fait que les tarifs sont « là pour rester » et le principal conseiller commercial de Trump, Peter Navarro, a suggéré que les pays devront faire des concessions supplémentaires au-delà de la baisse des tarifs sur les produits américains pour obtenir un sursis. Si la négociation échoue, on peut s’attendre à plus de représailles.

Le retour de bâton parmi les Américains a déjà commencé, et Trump risque de perdre des points politiques importants dans la mesure où la douleur économique se fera sentir immédiatement, tandis que tout gain possible d’une économie restructurée prendra des années. En fin de compte, notre point de vue est que le chemin n’est pas viable et qu’il y aura un règlement de comptes. Bien que le cabinet de Trump le soutienne, le consensus écrasant parmi les dirigeants d’entreprise et les économistes est que cette stratégie est une erreur.

Le Yale Budget Lab estime que les tarifs de l’administration Trump coûteraient en moyenne 3 800 $ aux ménages en prix plus élevés cette année et feraient grimper les prix des vêtements de 17%. De plus, l’Home Furnishing Association a prévu que les tarifs feraient augmenter les prix des meubles et des articles ménagers entre 10% et 46%.

Par exemple, des pays comme le Vietnam (touché par des tarifs de 46%), l’Indonésie (touché par des tarifs de 32%) et la Chine (avec des tarifs allant jusqu’à 79%) sont les principales sources d’importations de chaussures américaines, Nike fabriquant environ la moitié de ses chaussures et un tiers de ses vêtements au Vietnam.

Depuis leXIXe siècle, les économistes promeuvent les avantages du libre-échange et, en particulier, le principe de l’avantage comparatif, où toutes les nations bénéficient en se spécialisant dans les biens qu’elles produisent le plus efficacement et en commerçant avec d’autres. Au fond, le commerce ne porte pas sur la compétition, mais plutôt sur la coopération où chaque nation contribue à une entreprise mondiale par la création de richesse.

Implications pour le Canada

En offrant un sursis au Canada tout en imposant des tarifs douaniers à d’autres partenaires commerciaux mondiaux, Trump a peut-être en fait donné au Canada un avantage concurrentiel. Il semble que les chefs d’entreprise américains aient pu faire pression sur Trump pour qu’il reconnaisse l’importance cruciale du Canada pour l’économie américaine. De plus, le secteur automobile canadien est mieux placé que dans d’autres pays en raison de la nature intégrée de notre chaîne d’approvisionnement.

Bien que des représailles puissent sembler justifiées, les mesures commerciales de type « œil pour coup » peuvent finir par nuire à l’économie canadienne plus qu’elles ne l’aident. Malheureusement, le Canada est finalement trop petit pour faire avancer de manière significative l’activité économique aux États-Unis. Le Canada doit se concentrer sur ce qui renforcera réellement notre économie.

Alors, qu’est-ce qu’on fait maintenant?

Des baisses brusques et soudaines du marché peuvent être alarmantes, poussant de nombreux investisseurs à réduire leurs actions ou à se retirer du marché. Comme l’histoire l’a démontré, les marchés financiers se remettent toujours des chocs du marché et, en fin de compte, affichent de solides gains à long terme. Vendre des investissements pendant une crise ne permet qu’à sécuriser des pertes tout en manquant le rebond inévitable. Comme nous le savons, les marchés ne bougent pas en ligne droite et les investisseurs qui restent investis dans le marché à long terme sont toujours récompensés.

Figure 3

Durant ces périodes, les gestionnaires actifs peuvent créer une valeur significative en offrant un avantage sur les stratégies d’indices passifs. De plus, une allocation prudente des actifs peut considérablement tempérer la volatilité. En répartissant les investissements entre différentes classes d’actifs – y compris une allocation aux marchés privés aux côtés d’actions et d’obligations publiques – les investisseurs peuvent bâtir un portefeuille plus résilient pour naviguer dans les turbulences.

Si vous souhaitez discuter de votre portefeuille, veuillez communiquer directement avec votre conseiller en placement.

Avertissement

Moi, Theresa Shutt, j’ai préparé ce commentaire pour vous donner mes réflexions sur diverses alternatives d’investissement et considérations qui pourraient être pertinentes pour votre portefeuille. Ce commentaire reflète uniquement mes opinions et ne reflète peut-être pas celles de Harbourfront Wealth Management Inc. En exprimant ces opinions, j’apporte mon meilleur jugement et mon expérience professionnelle du point de vue de quelqu’un qui évalue un large éventail d’investissements. Par conséquent, cela doit être vu comme un reflet de mes opinions éclairées plutôt que comme des analyses produites par Harbourfront Wealth Management Inc.